成品油组成计税价格_成品油价税费征收

1.燃油税的改革方案

2.什么是成品油“费改税”?

3.汽油费中包含哪些税,比例分别多少

4.销售成品油涉及的税种

5.油价税费结构

6.五问成品油消费税上调:油价里的税收占比多少

燃油税的改革方案

成品油价税费改革的总体思路

规范政府收费行为,取消公路养路费等收费;在不提高现行成品油价格的前提下,提高成品油消费税单位税额,依法筹集交通基础设施养护、建设资金;完善成品油价格形成机制,理顺成品油价格。 关于燃油税费改革

(一)取消公路养路费等收费。取消公路养路费、航道养护费、公路运输管理费、公路客货运附加费、水路运输管理费、水运客货运附加费等六项收费。逐步有序取消已审批的政府还贷二级公路收费。

(二)成品油消费税单位税额安排。汽、柴油等成品油消费税价内征收,单位税额提高后,现行汽、柴油价格水平不提高。

(三)成品油消费税收入的使用。这次调整税额形成的成品油消费税收入一律专款专用,主要用于替代公路养路费等六项收费的支出,补助各地取消已审批的政府还贷二级公路收费,并对种粮农民、部分困难群体和公益性行业给予必要扶持。 关于完善成品油价格形成机制

国产陆上原油价格继续实行与国际市场直接接轨,国内成品油价格继续坚持与国际市场有控制地间接接轨,建立和完善既反映国际市场石油价格变化和企业生产成本,又考虑国内市场供求关系;既反映石油资源稀缺程度,又兼顾社会各方面承受能力的价格形成机制,促进资源节约和环境保护。 国内汽、柴油出厂价格以国际市场原油价格为基础,加国内平均加工成本、税收和合理利润确定。将现行汽、柴油零售基准价格允许上下浮动改为实行最高零售价格。最高零售价格以出厂价格为基础,加流通环节差价确定,并将原流通环节差价中允许上浮8%的部分缩小为4%左右。国家将继续对成品油价格进行适当调控。 国内成品油价格按完善后的机制运行后,当年成品油价格变动引起的农民种粮增支,继续纳入农资综合直补政策统筹安排,对种粮农民综合直补只增不减;出租车在运价调整前,继续由财政给予临时补贴。渔业(含远洋渔业)、林业、城市公交、农村道路客运(含岛际和农村水路客运),补贴标准随成品油价格的升降而增减。各地要继续做好城乡低保对象等困难群体基本生活保障工作。 相关问题及解决措施

(一)妥善安置交通收费征稽人员。在地方各级人民政府统一领导下,多渠道妥善安置,中央相关部门给予指导、协调和支持,确保改革稳妥有序推进。

(二)确保取消收费政策到位。取消公路养路费等收费后,要加强监督检查,确保取消收费政策落到实处,严格禁止变相新增收费项目、乱收费。对违反规定的,要严肃查处,并追究相关责任人的责任。

(三)加强成品油市场监管。加强油品市场监测和监管,严厉打击虚假销售偷逃税款、油品走私、经营假冒伪劣油品以及合同欺诈等违法行为,确保成品油市场稳定。 成品油价税费改革方案自2009年1月1日起实施。

什么是成品油“费改税”?

一、背景

1997年通过的《公路法》(1),首次提出以“燃油附加费”替代养路费等,拟于1998年1月1日起实施,具体办法由决定。

2008年12月5日,国家发展改革委、财政部、交通运输部和国家税务总局发布公告,就《成品油价税费改革方案(征求意见稿)》(2)向社会公开征求意见。12月18日印发了《关于实施成品油价格和税费改革的通知》(3),决定自2009年1月1日起实施成品油税费改革,取消原在成品油价外征收的公路养路费、航道养护费、公路运输管理费、公路客货运附加费、水路运输管理费、水运客货运附加费等六项收费,逐步有序取消政府还贷二级公路收费;同时,将价内征收的汽油消费税单位税额每升提高0.8元,即由每升0.2元提高到1元;柴油消费税单位税额每升提高0.7元,即由每升0.1元提高到0.8元;其他成品油消费税单位税额相应提高。

?二、意义

在“费改税”实施之前,养路费一般是按吨位和运营收入两种计费方法收取,实际上形成了一种定额费。在道路等公共设施日益成为一种稀缺资源的大背景下,如何准确第计量每台车的道路使用率,通过更为科学合理地指定税收政策,体现“多用多缴,少用少缴”的公平原则,是“费改税”的核心。

其开征目的:

让少用路者少掏钱多用路者多掏钱;

达到节油的客观效果;

引导车主少出车减少交通拥堵;

保护公路,延长其使用寿命。

引用资料

《公路法》.中国政府门户网站

成品油价税费改革方案征求意见稿(全文).交通运输部 中国公路学会

关于实施成品油价格和税费改革的通知.中央政府门户网站

汽油费中包含哪些税,比例分别多少

每升汽油含税费为2.71,占比38.6%。

目前国内的成品油价格与包括欧洲、日韩在内的大部分国家相比仍是低的;目前各项税收占成品油价格的比重不到50%,在世界上属于中等水平。

国家税务总局、国家财政部发布的《关于继续提高成品油消费税的通知》:

2015年1月13日起,汽、柴油消费税单位税额每升分别提高0.12元和0.10元,汽油、石脑油、溶剂油和润滑油的消费税提升至1.52元/升,柴油、航空煤油和燃料油消费税提升至1.2元/升。

这已经是2014年11月底以来第三次提高成品油消费税税率,目前成品油税负比例已增至45%左右。

扩展资料资源税,约0.07元/升

资源税的核算,按原油实现销售价格的5%从价计征。按最低70美元/桶计算,汇率按当前中间价6.79,每桶原油需要缴纳资源税23.77元;而每吨约合7.40桶,合每吨原油交纳资源税176元,但由于每吨原油大约可加工汽、柴、煤油0.65吨(产量系数,不含其它化工品),汽、柴、煤油约分配84%资源税,则每吨汽油的资源税的计算结果为176×0.65×84%=96.1元,而每吨汽油折合1351升,则每升汽油含资源税0.07元。

消费税,汽油1.52元/升、柴油1.2元/升

2015年1月12日,财政部、国家税务总局发布《关于继续提高成品油消费税的通知》,自2015年1月13日起,将汽油、石脑油、溶剂油和润滑油的消费税单位税额由1.4元/升提高到1.52元/升。将柴油、航空煤油和燃料油的消费税单位税额由1.1元/升提高到1.2元/升。

暴利税,忽略不计

“暴利税”实行5级超额累进从价定率计征,按月计算、按季缴纳。一般说来,按照现行规定,起征门槛已于2015年1月1日提高至65美元/桶,征收空间非常有限。

增值税,税率16%(约1.01元/升)

自2018年5月1日期,汽、柴油增值税税率由17%下调为16%,应缴增值税额的计算公式:增值税额=油价÷1.16×0.16。以92#汽油7.31元为例,增值税是1.01元/升。

城建税与教育附加,税率7%、3%(约0.18元/升、0.08元/升)

城建税与教育税附加,分别按增值税与消费税的7%和3%征收,计算公式:应纳税额=(增值税+消费税)*适用税率。以92#汽油7.31元为例,城建税是0.18元/升,教育附加是0.08元/升。

地方教育费附加,税率2%(约0.05元/升)

地方教育费附加,按增值税与消费税的2%征收,计算公式:应纳税额=(增值税+消费税)*2%。以92#汽油7.31元为例,地方教育费附加是0.05元/升。

百度百科-成品油消费税

销售成品油涉及的税种

销售成品油要交几种税

答:销售柴油要交消费税、增值税、印花税、所得税等。

如果自己拥有土地,要交土地使用税;拥有房产,交房产税;拥有车辆,交车船使用税。

相关税率与申报方式、缴纳期限,可以参看相关资料或咨询当地税务局因为成品油销售额都比较大,成品油零售企业一般都是增值税一般纳税人。

增值税一般纳税人的增值税按照销项税减进项税计算。

假如按平均10%毛利率计算,零售企业大概要缴纳1.45%的增值税,此外要分别按增值税的7%、3%、2%缴纳城建税(城市)、教育费附加、地方教育费附加等附加税费,有盈利的,要按所得额的25%缴纳企业所得税(小型微利企业按20%,其中6万元以下所得额的实际按10%)

销售成品油要交几种税

销售成品油是否要计提交纳消费税?

销售成品油是要计提交纳消费税,成品油消费税税率为“从量定额”。

生产企业生产销售的汽油、柴油、石脑油、溶剂油、润滑油、燃料油、航空煤油征收消费税。其中:石脑油、溶剂油、润滑油、燃料油、航空煤油为2006年4月1日新开征的。

注意征收环节是在生产环节,在成品油零售环节是不征消费税的。

油价税费结构

时间过得可真快啊,距离上次油价调整已经过了四天了,新一轮的油价调整将会在本月28号24时进行。

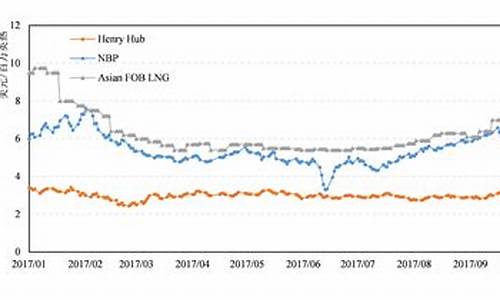

4月19日,国际油价显著下跌5.22%,终于结束“四日连涨”, 国内油价能否因此出现逆转? 目前已进行了2个工作日的统计, 原油变化率已经来到8.29%,预计上调油价355元/吨, 换成升计算就是预计大涨油价0.27元/升-0.32元/升范围。加油站商会,加油站问题找商会 距下次调价窗口开启还有个8工作日 油价虽然调整了,但是价格依然在高位,周边人也一直抱怨油价高高在上。下面我们来分析一下我国成品油价格的组成部分: 其中,成本及炼油利润占37.29%,政府各种税收占到了成品油价的48.15%,其他运营销售成本利润占到14.56%。 油价第一大构成:税 汽油直接税包括两种,消费税与增值税。其中消费税每升1.52元,增值税5/1.13*0.13=0.58元。城建税及教育费附加(1.52+0.58)*0.12=0.25元。以上主要税金(销售印花税等比例较小未计入)合计2.35元,占售价比例47%。 油价第二大构成:原油成本 当然这些只能估算,毕竟进口油价很复杂,不是期货价格可以代表的。比如:按国际油价计算,按照30美元一桶,大约2.1元。而按照财报倒退,采购相关应该占到成本70%,那就是大约1.54,占售价30%。具体数据见附件。 油价第三大构成:炼油厂加工成本 当前这个只是一个估算,从年报未能体现出。不过扣除10%运输费用及零售利润后,再扣除原油采购成本后,应该在13%左右。 运输及零售利润:10% 这个是参照加油站实际数据大致得出的。五问成品油消费税上调:油价里的税收占比多少

如果消费者购买10元钱的汽油,其中包含3.4元的税;10元的柴油则包含3.1元的税。

我国的成品油中包含的各项税收都是价内税,也就是说,税额计入了成品油价格。

成品油中的流转税主要有增值税、消费税、城市维护建设税和教育附加。经过此次调整后,汽油的消费税为1.12元/升,柴油的消费税为0.94元/升;成品油的增值税税率为17%;同时,还有以消费税和增值税为税基的城市维护建设税和教育附加,城市维护建设税税率为7%,教育附加的税率为3%;此外,消费税的提高会联动成品油中其他税费的上调。

成品油税负水平一般是用成品油流转税占油品含税零售价格的比重来衡量。

按照财政部和国家税务总局的测算,此次调整后,汽油、柴油流转税税负将分别由32%和29%提高至34%和31%。

也就是说,如果消费者购买10元汽油,其中包含约3.4元的税;10元的柴油则包含约3.1元的税。

中国大陆油价中的税负高于美国等国家,低于德国、日本等国家。

相比其他国家,中国的成品油税负水平如何?社科院财经战略研究院税收研究室主任张斌表示,世界各国成品油中税负水平不同,首先与产油国不具有可比性;其次,从发达国家的比较来看也分为两种情况,美国成品油中的税负较轻,欧洲的成品油中的税负比较重。

根据财政部的说法,“明显低于欧盟国家的税负水平,与周边一些国家相比也偏低。”

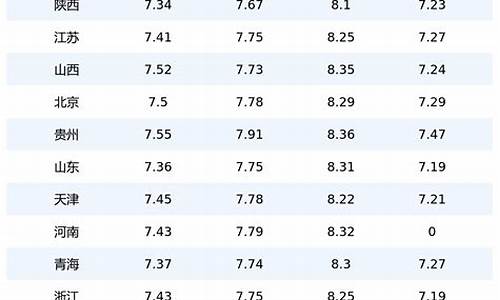

据报道,中国石化经济技术研究院于去年3月份成品油价格水平所做的测算,汽油税收占最终零售价格的比例,中国大陆为30.46%,美国为11.22%,德国为56.92%,日本为39.30%,中国台湾为26.31%。柴油税收占最终零售价格的比例是,中国大陆26.31%,美国11.87%,德国为45.62%,日本为27.35%,中国台湾为16.96%。

,“不同国家之间比较意义不大,我们应该自己跟自己比。”

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。