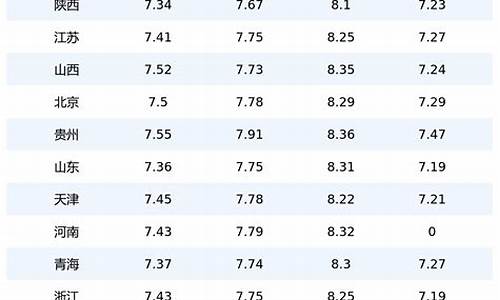

油价恢复_油价复苏行业前景

1.《新财富首席解读——石油化工行业》:需求回暖支撑油价,后市重点关注OPEC+动向(建议超额配置)

2.油价2021首次调价,未来的油价走势会如何?

原油价上涨给我国炼油企业增加了成本负担,同时,对航油占运输成本很高的航空业、向下游转嫁成本能力较差的化纤行业、建筑建材行业以及纺织服装业尤其是缺乏技术含量、毛利率低的企业构成极大的压力。

石油开采业直接受益

石油开采业作为石油化工行业的最上游,成为油价上涨的直接受益者。有着丰富石油储备的企业更是享受着产品需求和价格大幅度提高的收益,同时,石油价格的高涨也将促进石油开发的加快,因此与石油开发相关的石油设备行业,也成为受益者之一。我们建议投资者重点关注原油开采企业、石油工程承包商、石油机械制造商、油田修理、管道输送等企业,如中国石油、海洋石油、海油工程。

国际油价的不断走高,将推动能源价格的整体走高,煤炭行业是最直接受影响的行业。只要高油价对宏观经济的影响在适当的范围之内,不至于使国民经济增长倒退,作为石油替代品的煤炭行业将会间接受益。

高油价带给石油化工的成本压力对煤化工、电石化工行业形成利好,以煤和电石法为原材料的化工企业将获益良多。以煤炭为原材料的煤化工企业相对于以石油天然气为原料的化工企业,具备较大的成本优势,如煤焦油、合成氨、甲醇等。同时,以煤炭为原料的煤头尿素等产品也将相对受益。建议关注山西三维、云维股份。

油价的上升会直接传导到电力等能源行业,使得电力产品价格上涨。但是不同于煤炭行业整体直接受益的是,对电力行业的影响不能一概而论。煤炭价格的上涨导致火电成本上升,但水电、风电、核电成本基本未变,因而油价上涨对电力行业来说将形成分化,主要运用新兴发电方式的电力企业的优势将凸显出来。

下游行业受损

原油价格上涨总体来说是上游受益下游受累,但是影响的程度仍然需要从多方面加以考量,这主要取决于行业消化油价上涨的能力,具体包括:原油及原油上涨引致的其他成本占该行业生产成本的比重、行业向下游转嫁价格的能力、提高技术水平以改善成本结构的潜力。

与石油开采的景气不同,炼油业属于最典型的原油下游产业,因而受国际油价上涨的拖累最大。目前国内炼油业基本处于略亏状态,国际原油价格上涨,但国内成品油价格自1月份下调后并未再次上调,这使得炼油企业的压力再次加大。当前受油价上涨的压力,中石油和中石化已经向国家发改委递交了关于成品油的提价的申请。

但是受多重因素影响,发改委的批复很可能会推迟,政策的时滞使得炼油业无法及时转嫁成本。该行业中典型的中国石化,因国际油价大幅上涨,而公司储备油田相对有限,导致成本压力增大,加上成品油价格政府管制的显著特点,成本上涨难以向下游产业和消费领域转移。而受益于国际油价上涨的中国石油预计四季度回归A股,更加凸显了这种对比效应,因而短期内难以形成股票价格的有效突破。

油价上涨对化纤行业的影响是比较直接的。合纤原料乙二醇、PTA、聚酯切片、涤纶聚酯、锦纶直接受油价的影响,这几种原料的价格几乎完全是由成本推动的,而且合纤原料价格的上涨幅度往往超过其下游产品价格上涨的幅度,因而使合纤行业利润被压缩。

对纺织服装业而言,原油价格上涨带来的原材料上涨趋势显而易见,中长期来看这种趋势不会改变,这对行业是比较大的隐患。由于纺织服装行业利润率一直比较低,大约只有5%-6%的利润率,成本的上涨有可能使一些小企业、中低档产品生产企业因成本上升过快而无力支撑倒闭。但对于技术含量高、高档品牌服装生产企业因毛利率较高,而影响相对较小。

交通运输业中,因航油占民航业成本的四分之一以上,油价上升直接导致民航业费用因油价的上升而大幅增加,故民航业受油价上升影响最大。同时应该看到,成品油调整有一个时滞,对于航空业来说,7-10月份是航空业的旺季,如果油价不是马上上调,对航空业的冲击不会太大,若燃油附加费随航油价格上调,则可适当减轻航空公司的成本压力,但减低能力有限。

对于整个运输行业来说油价持续上涨,运输企业终将通过提高运输价格来弥补损失,将油价上涨的成本转嫁给消费者。短时间对运输需求有一定的抑制作用,同时,使运输方式发生一定程度的改变。如公路、民航运输的货源分流到铁路、水运等其他运输方式上。

油价上涨的传导作用,使得石油化工的较下游行业——建材行业也受到一定程度的影响。建筑、建材,特别是化学建材、玻璃等,由于处于石油化工行业的较下游,受原油价格变化的影响程度相对较小,但油价的上涨也将直接引发建材行业生产成本的上升,行业利润也将一定程度被压缩。

考虑到近期油价上涨的幅度较大,预期未来2-3个月内国际油价将维持相对高位,建议适当关注石油开采业企业、煤炭企业,以及煤化工和石油替代产业,如中国石油、海洋石油、西山煤电、兖州煤业、山西三维、英力特、中泰化学等.

《新财富首席解读——石油化工行业》:需求回暖支撑油价,后市重点关注OPEC+动向(建议超额配置)

根据国际的相关数据可以看出国际油价已经重新回到了半年前,平均的价格已经降低到了100美元一桶石油以下,这会对以下几个行业带来巨大影响:

对航空产业有着巨大影响。众所周知,航空产业所需要的航空石油是需要从石油出口大国来进行购买的,并且航空产业的石油消耗量在全球范围内都占据着领先的位置,例如我国的民航产业的航空石油大多都是从俄罗斯以及阿联酋等国家进口过来的,当然还有一部分本地的石油,在国际油价下降以后,航空产业的运营成本就会降低,利润空间就会加大,从这一角度而言,带给民航产业的影响将是非常有利的。

对国际上的一些石油开采行业会带来巨大影响,在国际石油价格飙升到170美元一桶的时候,这些国际上的石油开采工人的薪资水平是非常高的,同时一些石油的开采公司也因此赚到了非常多的利益,而当国际石油的价格重新回到了之前的状态时,就意味着原本应该赚到的利益却凭空消失了,石油开采的工人薪资水平依然要回到正常的标准。对于很多石油开采工人来说,是感到有些失落甚至是不满的,但整个局面就是这样,谁也无法改变。

对出租车行业会带来非常有利的影响,国内的油价起初的六七元左右涨到了10元的大关,导致很多出租车司机在平时拉乘客的过程中,总是以加价或者不开空调等措施来应对,会引起整个出租车行业服务的不满意,随着国际油价重新下降以后,出租车行业会迎来一个明显的恢复期,许多出租车司机在炎炎夏日仍然可以开空调拉乘客,也不必过于担心石油的价格过高,导致自己的利润空间变小。

油价2021首次调价,未来的油价走势会如何?

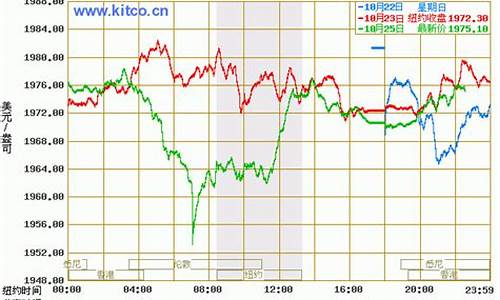

投顾点评:受OPEC+谈判破裂影响,周一国际油价涨破77美元,创近三年新高。市场的聚焦开始转向OPEC+的分歧会否扩大化,预计OPEC+产出政策不确定性引发的利空短期内还将形成下行压力,但持续时间或不会太久,OPEC+是否将在8月初既定会议前再次举行磋商,值得密切关注。从成本端来看,近期国际油价运行在70元/桶上方,尽管市场对于OPEC未来供应调整仍有猜测,但短期来看,考虑到夏季出行旺季到来,预计成品油消费将对油价形成支撑。在全球经济数据逐步回暖背景下,建议关注产业链龙头标的:中国石化(600028)、中油工程(600339)、荣盛石化(002493)、恒逸石化(000703)、东方盛虹(000301)、卫星石化(002648)、桐昆股份(601233)、万华化学(600309);给予“超额配置”建议。

风险提示:油价及化工品价格大幅波动;地缘政治影响

(投资顾问林旭锐注册投资顾问证书编号:S0260615100004)

研报来源:

研报名称:《石油化工行业:油价推动上游板块业绩提升,再次验证大炼化盈利稳定性-2021年半年报业绩前瞻》

分析师姓名:谢建斌

发布时间:2021-7-8

发布机构:申万宏源

详细内容:

原油价格同比、环比上涨,成品油价格上调:2021年4、5、6月Brent原油均价分别为65.3、68.3、73.4美元/桶,波动区间为62.2—76.2美元,2021Q2均价为69.1美元/桶,环比上涨12.7%,同比上涨106.9%,收于75.1美元/桶。2021Q2汽油、柴油价格累计上调4次,下调0次,累计汽油、柴油价格累计上调600元/吨、580元/吨。

新加坡炼油价差、乙烯裂解、PDH、丙烯酸与丙烯、煤制甲醇、聚酯产业链价差环比扩大:2021Q2新加坡催化裂化价差为3.9美元/桶,炼油价差环比增长0.4美元/桶。2021Q2石脑油裂解乙烯平均价差为274美元/吨,环比增长84美元/吨;丙烷脱氢平均价差为388美元/吨,环比增长64美元/吨;丙烯酸与丙烯价差3701元/吨,环比增长49元/吨;丙烯酸丁酯价差7259元/吨,环比收窄174元/吨;丁二烯与石脑油平均价差449美元/吨,环比增长102美元/吨。聚酯产业链方面,2021Q2PX与石脑油价差为254美元/吨,环比增长44美元/吨;PTA-0.655*PX价差为552元/吨,环比增长33元/吨;

POY-0.86*PTA-0.34*MEG平均价差1605元/吨,环比增长170元/吨。

行业重点公司2021第二季度业绩预测如下:油价上行带动上游开采板块盈利能力持续提升,炼油盈利好转,中国石油——油价上涨释放业绩弹性,预计净利润253亿(同比增长390亿元,QoQ-9%);中海油服——受国内油气增储上产政策及油价复苏共同利好,预计净利润7.4亿(YoY+29%,QoQ+308%);海油工程——主营业务FPSO订单向好,作业量持续提升,预计净利润3.5亿(YoY+472%,QoQ+192%)。炼化一体化企业受益油价上行及产业链一体化带来的盈利稳定性,荣盛石化——浙江石化二期逐步投产,炼化一体化盈利稳定,聚酯产业链价差扩大,预计净利润40亿(YoY+102%,QoQ+53%);恒逸石化——文莱项目受益成品油价差扩大,涤纶长丝景气向好,预计净利润15亿(YoY+38%,QoQ+24%);恒力石化——炼化一体化盈利稳定,PTA受益产业链一体化带来的成本优势,预计净利润44亿(YoY+30%,QoQ+7%);东方盛虹——聚酯价差扩大,预计净利润为7亿(同比增长8.3亿元,QoQ+16%);桐昆股份——受益聚酯价差扩大,预计净利润23亿(YoY+291%,QoQ+33%)。石油化工企业方面,卫星石化——丙烯酸及酯价差维持高位,产销量环比提升,预计净利润13亿(YoY+175%,QoQ+13%);广汇能源——受益煤制、甲醇、天然气等资源品价格上涨,预计净利润为5.7亿(YoY+47%,QoQ-29%) ;宝丰能源——公司受益焦炭景气上行,预计净利润16亿(YoY+26%,QoQ-7%)。

投资建议:1)从竞争力、盈利稳定性、产能投放一体化的大炼化角度,重点推荐荣盛石化、恒逸石化、恒力石化、东方盛虹、桐昆股份。2)乙烷制乙烯的成本优势,及丙烯产业链受益角度,重点推荐卫星石化。3)油价反弹、煤化工成本优势和长期成长性,重点推荐宝丰能源。4)油价大幅上涨的弹性,同时从海外上游缩减资本开支、国内加大能源安全保障角度,建议关注中国石油、广汇能源、中海油服、海油工程、中油工程等。

风险提示:油价及化工品价格大幅波动;地缘政治影响。

栏目说明

本资讯栏目名称为《新财富首席解读》,主要内容为我司投资顾问对新财富获奖分析师的研报进行解读,是我司投资顾问对研究报告的再次加工,非新财富分析师本人解读相关公司、行业或市场,特此说明。

八涨五跌十二搁浅

2020年已经成为过去,在这不平凡的一年,各种事物都在经历着不同寻常的变化,而在2020年最后一天,国内成品油的价格就给广大群众带来一份不大不小的惊喜。在31号的最后一秒,国内成品油调价窗口结束了一年的任务,以上涨给2020画了一个句号。

相比较于上一次的价格调整,本次的上涨又意味着司机朋友们每加满一箱油,有需要多掏出3-4元左右的毛爷爷。这一消息无疑让广大消费者头疼不已。

根据国家节假日安排意见国内成品油的调价规则,在2020年我国成品油一共进行了25轮油价调整,首次调整的时间为1月24日24时,后面每10个工作日一调整。

从整个2020年的油价调整来看,6,7,8月三个月份经历了三次油价上调,而10-12月份则经历了夸张的五次上调,油价下调则集中于开年的几个月份,主要是2,3月份,经历了3次下调,9月和11月又经历两次下调,其他大部分时间则是搁浅的状态。

整个2020年,国内成品油的调价呈现出了一幅?八涨五跌十二搁浅?的态势,油价的频繁上涨也是引来不少司机的吐槽。

2020年末,国内油价已经是五连涨,一度涨得让司机们心慌慌,大家都在担心油价会一直涨下去,因为目前疫情和国际形势的各种不确定性,也给油价的调整带来各种影响因素。

油价受什么影响?但是广大消费者大可不必过于担心,因为油价一直是受市场调控的。

在过去几个月,石油市场经历了堪称灾难的困境,从沙特阿拉伯和俄罗斯爆发价格战开始,疫情的肆虐又导致了石油需求的崩溃,欧派克历史性的减产,索性最终并未成行,一连串的事件导致油价不断下跌,遭受如此重击,想必原油市场短时间很难迎来强势反弹。

虽然这仅仅是短期的状况,但是这也似乎预示着石油市场的末日不远了。

从长期和行业的本质来看,油价的反弹是自然的循环,但是因为病毒,一起的发展似乎又没法循规蹈矩。

通常情况,如果没有经济的迅速增长导致油价需求的激增,油价只能降到如此低的水平。但是目前疫情对经济产生了巨大打击,导致消费的递减,而目前的储油能力已经达到极限,所以,当前的需求水平实在难以拯救油价。

疫情不仅对经济有打击,同时带来的是各种封锁,相应的是人们通勤和旅行的减少,石油的需求降低,所以疫情的走势将很大程度决定油价的高低。2020年下半年油价的上涨正是因为得益于疫情的有效控制。

因此,2021年疫情的走势将成为油价走势的一个重要干扰因素。

另一方面,按照国家发改委现行价格规定,国内的成品油价格与国际油价是实行挂钩联动机制,因为近期国际油价总体上涨,这也导致了国内成品油价格的上调。

而美国新总统拜登上任之后会带来新的一轮经济刺激,美国商业原油库存的下降和中国进口量的激增也会带来利好消息,导致国际油价的上涨。

2021油价走势短期来看,我们很快就要迎来下一轮的价格调整,而根据当前的国际原油价格水平,下一轮的调整我们应该的大概率依然是上行趋势,幅度接近于105元/吨。

沙特阿拉伯此前已经承诺在2-3月额外减产,而拜登即将推出大规模的积极刺激机会,希望以此提振市场士气,各种因素作用下,下一轮油价上调俨然是势在必行。

由此意味着,我们极大概率要迎来油价?六连涨?。

当然,这也不是说在2021年油价会一直涨下去。短期内,国际油价会维持在50-60美元/桶的价格,但是冲破60美元的概率并不大。

这是之前分析的多种因素作用的结果,其中包括沙特的减产、经济形势的好转、美元贬值等等,这些都会支撑油价一直保持在一个较高的水平。但是就目前的经济形势来说,油价上调还是面临着不小的阻力,一方面疫情不断反复,经济的复苏并不理想而且很有可能遭受二度重创。

同国际油价一样,国内成品油的价格势必会是短期上行的趋势,但是上涨的幅度并不会特别大。

2021年,国际油价势必还是会面临波动起伏的状态,一切都充满了不确定性。因为影响油价的因素太多而且复杂,不论是哪一方的作用力,都会倒是油价的起伏。

全球经济形势在受疫情影响下合适能够恢复,疫情能否得到有效控制,疫情持续时间,疫苗的研制等等问题都是影响油价走势的重要因素。因此未来油价的情况,需要综合这些方面去考虑。

而另一个重要的影响油价稳定的因素则是沙特和俄罗斯能否严格遵守限产协议,另外还有地缘政治因素也可能成为X因素,像中东问题,美伊关系,叙利亚、利比亚战乱等等,太多的问题会最终作用到油价上,我们无法预知未来世界走势。

所以与之息息相关的油价走势更是难以预知,只能是根据对于当前形势的猜测而对油价做出一个大概预计。

2021年,只能说全年的油价平均水平会高于2020年,价格水平很可能会保持在45-55美元/桶的水平,具体的情况,还请大家拭目以待。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。